Rachat de crédits :

étude de cas pratiques.

Pourquoi envisager un rachat de crédits ?

Le rachat de crédits, aussi appelé regroupement de crédits, permet de consolider plusieurs prêts en un seul. Cela permet de réduire le montant des mensualités en allongeant la durée de remboursement ou en bénéficiant d’un taux d’intérêt plus avantageux.

Cette solution peut être particulièrement utile pour les personnes ayant contracté plusieurs crédits à la consommation ou immobiliers et qui souhaitent simplifier la gestion de leur budget tout en allégeant leur charge financière mensuelle.

Cas pratique avec données chiffrées

Cas pratique : Un couple en CDI

Jean et Marie, un couple en CDI, ont contracté plusieurs crédits :

- Un prêt immobilier : 150 000€ sur 20 ans (mensualité : 750€, taux : 2,5%)

- Un crédit auto : 15 000€ sur 5 ans (mensualité : 290€, taux : 4%)

- Un prêt personnel travaux : 10 000€ sur 4 ans (mensualité : 250€, taux : 5,5%)

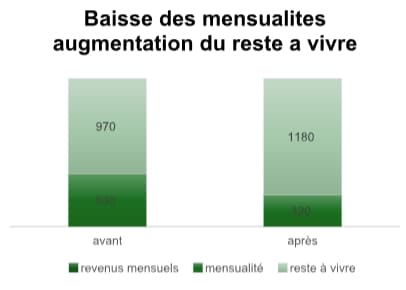

Avant le rachat de crédits : Total des mensualités = 1 290€

En optant pour un rachat de crédits, Jean et Marie regroupent ces prêts en un seul sur 25 ans avec un taux renégocié à 2,2%. Leur nouvelle mensualité est de 900€, soit une réduction de 30%. Ils disposent ainsi d’un budget plus souple pour leurs dépenses courantes.

Cas pratique : Un retraité

Monsieur Dupont, 68 ans, a plusieurs crédits à la consommation :

- Crédit voyages : 5 000€ sur 3 ans (mensualité : 150€, taux : 6%)

- Crédit équipement : 8 000€ sur 4 ans (mensualité : 200€, taux : 5,5%)

- Crédit divers : 7 000€ sur 5 ans (mensualité : 180€, taux : 5%)

Avant le rachat de crédits : Total des mensualités = 530€

Avec un rachat de crédits étalé sur 7 ans à 3,5%, sa nouvelle mensualité est de 320€, soit une réduction de 40%. Cette baisse lui permet de mieux gérer son budget avec sa pension fixe.

Cas pratique : Une profession libérale

Sophie, médecin généraliste, a contracté plusieurs crédits professionnels :

- Achat cabinet médical : 100 000€ sur 15 ans (mensualité : 750€, taux : 3%)

- Matériel médical : 30 000€ sur 7 ans (mensualité : 450€, taux : 4%)

- Travaux de rénovation : 20 000€ sur 5 ans (mensualité : 370€, taux : 5%)

Avant le rachat de crédits : Total des mensualités = 1 570€

Avec un rachat de crédits sur 20 ans à 2,8%, Sophie paie désormais une mensualité unique de 1 100€, soit une réduction de 30%. Elle bénéficie d’une meilleure gestion financière en cas de fluctuations de revenus.

Les avantages du rachat de crédits pour chaque profil

Pour un couple en CDI comme Jean et Marie, le rachat de crédits permet de simplifier la gestion financière et de réduire les mensualités, allégeant ainsi la charge financière mensuelle. Pour un retraité comme Monsieur Dupont, cette solution offre la possibilité de diminuer significativement les mensualités en allongeant la durée de remboursement, rendant ainsi la gestion de la retraite plus sereine. Pour une profession libérale comme Sophie, le rachat de crédits permet d’adapter les mensualités aux fluctuations de revenus, offrant une meilleure gestion du budget et une plus grande tranquillité d’esprit.

Vous avez d'autres questions ?

Retrouvez ici les réponses aux questions les plus fréquemment posées. Nous sommes là pour vous guider !