Faire ma demande en ligne

-

Étude gratuite

Étude gratuite

-

Accompagnement personnalisé

Accompagnement personnalisé

-

Réponse rapide

Réponse rapide

Acquérir un château ne relève pas uniquement du rêve patrimonial. Ce type d’investissement implique une stratégie financière structurée. Comment financer l’achat d’un château tout en préservant son équilibre budgétaire ? Plusieurs solutions peuvent être étudiées selon votre situation : prêt immobilier classique, prêt hypothécaire ou rachat de crédit avec trésorerie.

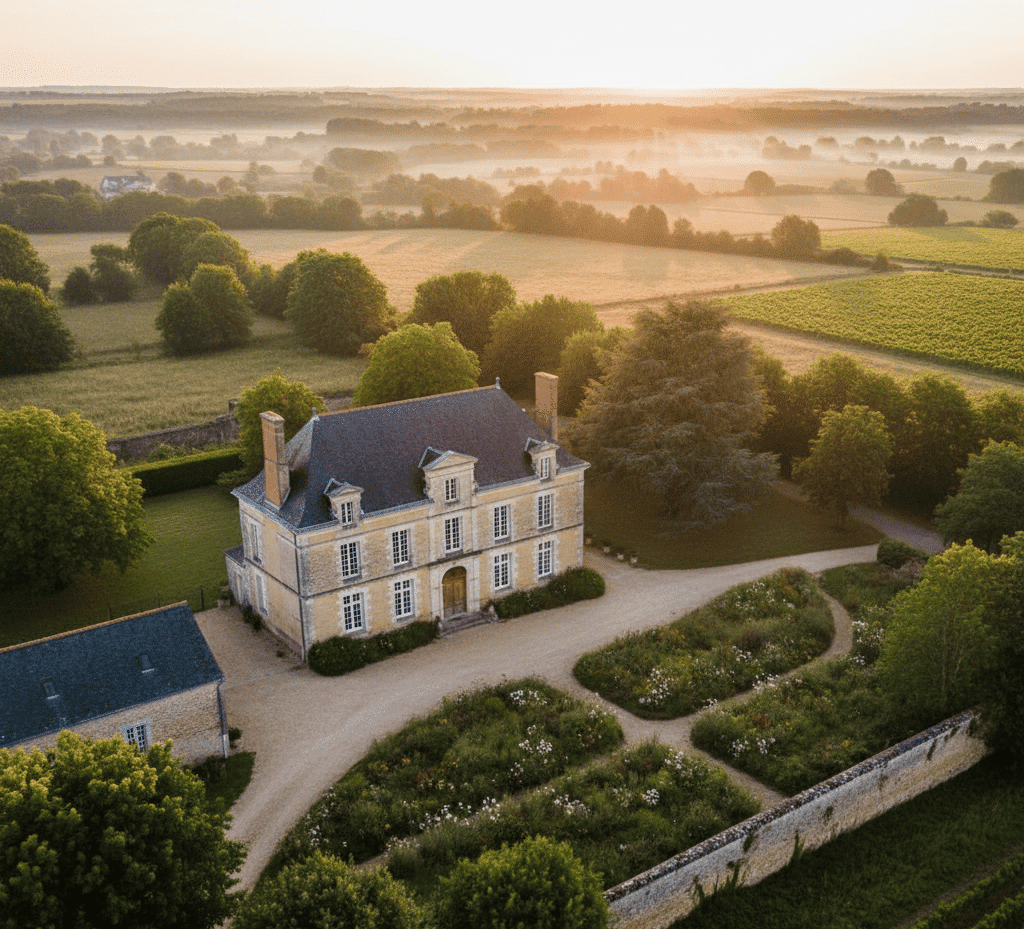

Financer un château : un projet immobilier hors norme

L’achat d’un château implique des montants élevés, mais aussi des frais annexes importants : travaux, entretien, fiscalité, assurances spécifiques. Il ne s’agit pas seulement d’obtenir un financement, mais d’organiser une structure durable.

L’analyse doit porter sur la capacité de remboursement, la valorisation potentielle du bien et la cohérence patrimoniale globale.

Définition : comment financer l’achat d’un château

Financer l’achat d’un château consiste à structurer un montage adapté à un bien immobilier d’exception, en tenant compte du montant, des garanties nécessaires et de votre situation financière globale. L’objectif est de sécuriser l’opération tout en préservant votre équilibre budgétaire.

Le prêt immobilier classique

Le prêt immobilier demeure la solution la plus évidente lorsque l’achat est réalisé à titre patrimonial ou résidentiel. Il permet d’amortir le capital sur une durée longue.

Toutefois, les établissements prêteurs analysent attentivement la nature du bien, son marché potentiel et sa liquidité. L’apport personnel est souvent déterminant.

Le prêt hypothécaire : mobiliser un patrimoine existant

Si vous êtes déjà propriétaire d’un bien immobilier, le prêt hypothécaire peut constituer un levier stratégique. Il permet d’obtenir une capacité de financement en s’appuyant sur la valeur d’un actif existant.

Cette approche patrimoniale offre davantage de flexibilité pour des projets ambitieux.

Le rachat de crédit avec trésorerie : optimiser en amont

Dans certains cas, il peut être pertinent de restructurer ses crédits existants avant l’acquisition. Le rachat de crédit vise à réduire les mensualités globales.

Une part de trésorerie complémentaire peut être intégrée au montage afin de contribuer au financement du château, tout en conservant une mensualité maîtrisée.

Comparatif des solutions pour financer l’achat d’un château

| Solution | Logique | Avantages | Limites |

|---|---|---|---|

| Prêt immobilier | Achat direct amortissable | Durée longue, mensualité étalée | Analyse stricte du bien |

| Prêt hypothécaire | Garantie sur patrimoine existant | Capacité élevée | Garantie requise |

| Rachat avec trésorerie | Optimisation budgétaire | Mensualité réduite + trésorerie | Étude globale nécessaire |

Construire une stratégie cohérente pour un bien d’exception

Le financement d’un château ne se limite pas au taux d’intérêt. Il doit intégrer la fiscalité, les travaux, la gestion future du bien et votre organisation patrimoniale.

Un projet d’exception mérite une analyse sur mesure. Comparer les scénarios permet d’optimiser votre structure financière avant toute décision.

FAQ – Financer l’achat d’un château

-

Peut-on financer un château avec un prêt classique ?

Oui, sous réserve d’une analyse approfondie du bien et de la situation financière.

-

Le rachat de crédit peut-il aider ?

Il peut réduire les charges mensuelles et dégager une capacité complémentaire.

-

Un apport est-il indispensable ?

Il est généralement recommandé pour sécuriser le financement.

-

Le prêt hypothécaire est-il adapté ?

Oui, pour les propriétaires souhaitant mobiliser un actif existant.

-

Pourquoi faire une simulation ?

Pour comparer les options et identifier la structure la plus cohérente.

Vous aimerez aussi: