Faire ma demande en ligne

-

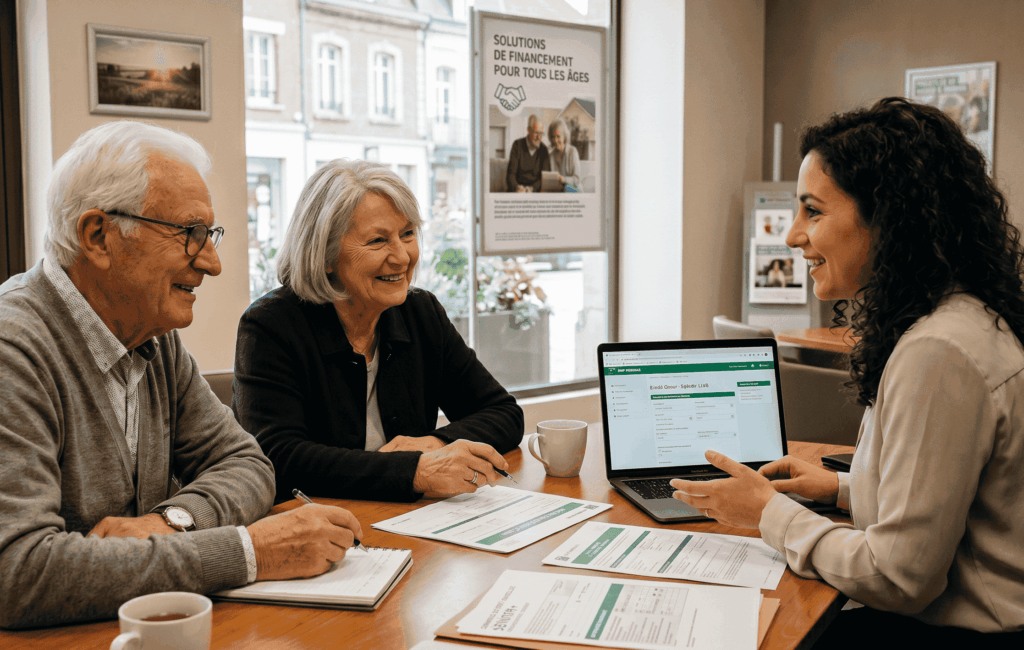

Étude gratuite

Étude gratuite

-

Accompagnement personnalisé

Accompagnement personnalisé

-

Réponse rapide

Réponse rapide

Obtenir un crédit après 70 ans peut sembler complexe, mais cette démarche reste possible dans de nombreuses situations. L’âge seul n’est pas toujours un obstacle, surtout lorsque vous disposez d’un patrimoine immobilier ou d’une situation financière stable.

En pratique, plusieurs solutions peuvent être envisagées selon votre profil : financement hypothécaire, rachat de crédit ou solutions spécifiques adaptées aux seniors. L’essentiel consiste à analyser votre situation avec précision afin d’identifier le montage le plus cohérent.

Peut-on encore obtenir un crédit après 70 ans ?

Contrairement à une idée répandue, il reste possible d’obtenir un financement après 70 ans. En réalité, l’âge n’est qu’un élément parmi d’autres dans l’étude d’un dossier. Les revenus, le patrimoine, la stabilité financière et l’objectif du financement sont tout aussi déterminants.

De nombreux propriétaires seniors souhaitent financer un projet personnel, aider un proche ou réorganiser leur situation financière. Dans ces cas, certaines solutions adaptées aux profils expérimentés peuvent être envisagées.

À retenir : obtenir un crédit après 70 ans dépend surtout de l’équilibre global du dossier et non uniquement de l’âge.

Crédit après 70 ans : quelles solutions existent ?

Plusieurs solutions peuvent être étudiées lorsqu’un senior souhaite obtenir un financement. Le choix dépend du besoin, du patrimoine disponible et de la situation financière.

Le prêt hypothécaire après 70 ans

Le prêt hypothécaire constitue l’une des solutions les plus courantes pour les propriétaires seniors. Il permet d’utiliser un bien immobilier comme garantie afin d’obtenir une trésorerie tout en conservant la propriété du logement.

Cette solution peut être particulièrement pertinente lorsque le patrimoine immobilier représente un actif important. Elle permet de mobiliser une partie de la valeur du bien afin de financer un projet ou de répondre à un besoin spécifique.

Le rachat de crédit après 70 ans

Pour les personnes disposant déjà d’un ou deux crédits en cours, une opération de regroupement peut être envisagée. Le rachat de crédit permet de simplifier la gestion des remboursements et, dans certains cas, d’intégrer une trésorerie complémentaire.

Cette solution peut contribuer à améliorer la lisibilité du budget et à retrouver une meilleure organisation financière. Elle est particulièrement utile lorsque les mensualités deviennent difficiles à gérer ou lorsque plusieurs échéances coexistent.

Le prêt viager hypothécaire selon le profil

Dans certaines situations spécifiques, notamment pour les profils plus âgés, le prêt viager hypothécaire peut être étudié. Ce type de financement répond à des besoins particuliers et nécessite une analyse approfondie.

Chaque solution doit être étudiée individuellement afin de vérifier sa pertinence et sa compatibilité avec votre situation financière.

Le rôle du patrimoine immobilier après 70 ans

Le patrimoine immobilier joue souvent un rôle central dans l’accès au financement après 70 ans. Être propriétaire constitue un atout majeur, car le bien peut servir de garantie dans certaines opérations financières.

La valeur du bien immobilier influence directement les solutions envisageables. Dans de nombreux cas, elle permet de sécuriser le financement et d’adapter le montant mobilisable au projet.

Point important : le patrimoine immobilier représente souvent un levier stratégique pour les seniors souhaitant accéder à un financement après 70 ans.

Quelles conditions pour obtenir un crédit après 70 ans ?

Obtenir un financement à un âge avancé nécessite de respecter certains critères essentiels. L’étude du dossier repose sur une analyse globale de votre situation financière.

Les revenus réguliers

Des revenus stables facilitent l’analyse du dossier et renforcent la crédibilité du projet.

La capacité d’endettement

Le niveau d’endettement existant est étudié afin de vérifier la faisabilité du financement.

Le patrimoine disponible

La présence d’un bien immobilier peut faciliter l’accès à certaines solutions.

La cohérence du projet

Un projet clairement défini améliore la lisibilité du dossier.

Crédit après 70 ans : les points de vigilance à connaître

Avant de s’engager dans une démarche de financement, il est important d’anticiper certains éléments spécifiques aux profils seniors.

| Point étudié | Pourquoi il est important | Impact sur le projet |

|---|---|---|

| L’assurance emprunteur | Elle peut influencer les conditions du financement. | Son coût et ses garanties doivent être étudiés avec attention. |

| La durée du financement | Elle doit rester adaptée à la situation personnelle. | Elle influence le montant des mensualités. |

| Les délais d’obtention | Certaines démarches nécessitent un temps incompressible. | Une bonne anticipation permet d’éviter les imprévus. |

Crédit après 70 ans : comment préparer son dossier efficacement

Une préparation rigoureuse du dossier constitue une étape essentielle pour optimiser les chances d’obtenir un financement. Plus les informations sont complètes et structurées, plus l’analyse peut être réalisée dans de bonnes conditions.

Rassembler les documents nécessaires, définir clairement l’objectif du financement et anticiper les étapes administratives permet de sécuriser l’ensemble du processus. Cette démarche contribue à renforcer la crédibilité du dossier et à améliorer la lisibilité du projet.

Face à un projet de crédit après 70 ans, agir avec méthode reste la meilleure façon d’avancer sereinement et d’identifier une solution adaptée à votre situation.

FAQ – crédit après 70 ans

-

Peut-on réellement obtenir un crédit après 70 ans ?

Oui, cela reste possible selon votre situation financière, votre patrimoine et la nature du projet.

-

Le rachat de crédit est-il possible après 70 ans ?

Oui, dans certains cas, il permet de regrouper des crédits existants et d’adapter les remboursements.

-

Le prêt hypothécaire est-il adapté aux seniors ?

Cette solution peut être pertinente pour les propriétaires disposant d’un patrimoine immobilier.

-

Quels éléments influencent l’acceptation d’un crédit après 70 ans ?

Les revenus, le patrimoine, la capacité d’endettement et la cohérence du projet sont étudiés.

-

Pourquoi se faire accompagner pour un crédit après 70 ans ?

Un accompagnement permet d’identifier les solutions adaptées et de structurer efficacement le dossier.

Vous aimerez aussi: