Faire ma demande en ligne

-

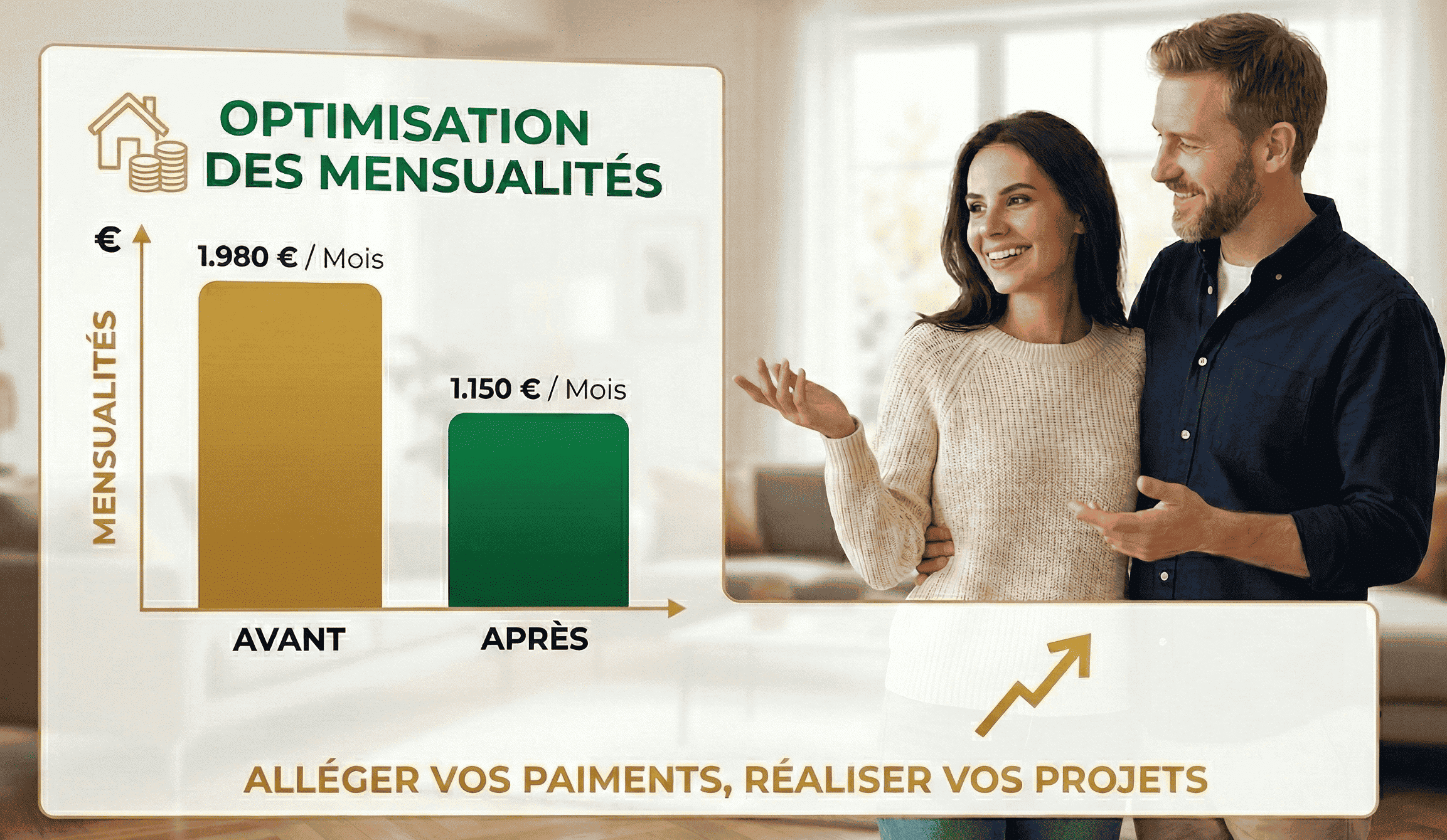

Étude gratuite

Étude gratuite

-

Accompagnement personnalisé

Accompagnement personnalisé

-

Réponse rapide

Réponse rapide

L’assurance emprunteur soulève souvent des questions spécifiques, notamment pour les professions libérales et les entrepreneurs. En effet, ces profils ne correspondent pas toujours aux standards retenus par les assureurs. Revenus variables, organisation de l’activité ou encore dépendance à la présence du dirigeant influencent directement la lecture du risque.

Pour autant, ces particularités ne doivent pas être perçues comme un obstacle. Elles nécessitent surtout une analyse plus précise des garanties et du fonctionnement du contrat. Chez FINEXY, l’objectif est de vous aider à comparer les options avec méthode, afin de sécuriser votre financement avec une couverture réellement adaptée à votre situation.

Pourquoi l’assurance emprunteur est-elle un sujet clé pour les indépendants ?

Pour une profession libérale ou un entrepreneur, l’assurance emprunteur ne constitue pas un simple élément du crédit. Elle joue un rôle central dans la sécurisation du projet. Lorsque l’activité dépend directement de la personne, les conséquences d’un arrêt de travail ou d’une invalidité peuvent être immédiates sur les revenus.

De plus, la protection sociale de base des indépendants diffère souvent de celle des salariés. Cette réalité impose de vérifier avec précision le niveau de couverture proposé. Le choix du contrat devient alors un levier important pour maintenir l’équilibre financier du projet dans la durée.

Une lecture du risque liée à votre activité

Chaque activité est analysée différemment. Un professionnel de santé, un consultant ou un dirigeant n’exposent pas les mêmes risques. C’est pourquoi les garanties, les exclusions et les conditions d’indemnisation peuvent varier selon le métier exercé.

Quelles options d’assurance pour les professions libérales et entrepreneurs ?

Une première solution consiste à retenir le contrat proposé dans le cadre du financement. Cette approche présente l’avantage de la simplicité. Toutefois, elle n’est pas toujours la plus adaptée aux profils indépendants.

Une autre option consiste à comparer des contrats externes, avec un niveau de personnalisation plus élevé. Cela permet d’ajuster les garanties à votre activité, à vos revenus et à votre projet. Ainsi, une comparaison structurée permet souvent de mieux équilibrer protection et coût.

Des contrats à adapter à votre situation

Certains contrats conviennent à des profils standards. D’autres sont plus pertinents pour des situations spécifiques. L’enjeu consiste donc à trouver une solution cohérente avec votre réalité professionnelle, plutôt qu’une formule générique.

Quelles garanties faut-il examiner avec attention ?

Les garanties de base restent essentielles. Toutefois, pour un indépendant, l’analyse doit aller plus loin. Les garanties liées à l’incapacité et à l’invalidité sont souvent déterminantes, car elles conditionnent la continuité du remboursement en cas de difficulté.

Il convient également de lire attentivement les définitions retenues par l’assureur. Selon les contrats, la manière d’évaluer une incapacité peut varier. Cela peut avoir un impact direct sur la prise en charge.

Les points à comparer dans un contrat

| Élément | Pourquoi il compte | Ce qu’il faut vérifier |

|---|---|---|

| Incapacité | Impact direct sur les revenus | Conditions d’indemnisation et délais |

| Invalidité | Protection à long terme | Mode d’évaluation retenu |

| Exclusions | Limitation de la couverture | Compatibilité avec votre activité |

| Adaptation | Cohérence globale | Prise en compte de votre métier |

Comparer la couverture avant le prix

Un tarif attractif peut sembler intéressant. Toutefois, il doit être mis en perspective avec le niveau de protection. Une assurance efficace est avant tout une assurance adaptée.

Comment comparer efficacement les contrats ?

Comparer une assurance nécessite de partir de votre situation réelle. Il faut ensuite analyser les garanties, les exclusions et la cohérence globale du contrat.

Une comparaison détaillée permet d’éviter les erreurs d’interprétation et de sélectionner une solution réellement adaptée.

Une comparaison toujours personnalisée

Chaque situation est différente. C’est pourquoi une comparaison pertinente tient compte de votre activité, de vos revenus et de votre projet.

Pourquoi se faire accompagner dans ce choix ?

L’assurance emprunteur est un sujet technique. Un accompagnement permet de mieux comprendre les garanties et de comparer les solutions.

Chez FINEXY, l’objectif est de rendre ce choix plus lisible et plus cohérent avec votre situation.

Un choix stratégique

Une bonne assurance contribue à la stabilité du projet. Elle doit donc être choisie avec attention.

Assurance emprunteur pour profession libérale : ce qu’il faut retenir

Choisir une assurance adaptée lorsque l’on exerce une activité indépendante nécessite une analyse précise. Il faut examiner les garanties, la cohérence du contrat et son adéquation avec votre situation.

La meilleure solution reste celle qui protège efficacement votre projet tout en restant compréhensible et adaptée à votre réalité professionnelle.

FAQ – assurance emprunteur profession libérale

-

Une profession libérale peut-elle obtenir une assurance adaptée ?

Oui, à condition de choisir un contrat cohérent avec son activité.

-

Pourquoi les garanties incapacité sont-elles importantes ?

Elles permettent de sécuriser le remboursement en cas d’arrêt de travail.

-

Le contrat standard est-il suffisant ?

Pas toujours, car il peut ne pas refléter la réalité de votre activité.

-

Faut-il comparer les assurances ?

Oui, pour trouver une solution adaptée à votre situation.

-

Pourquoi se faire accompagner ?

Pour mieux comprendre et choisir une assurance cohérente.

Vous aimerez aussi: