Faire ma demande en ligne

-

Étude gratuite

Étude gratuite

-

Accompagnement personnalisé

Accompagnement personnalisé

-

Réponse rapide

Réponse rapide

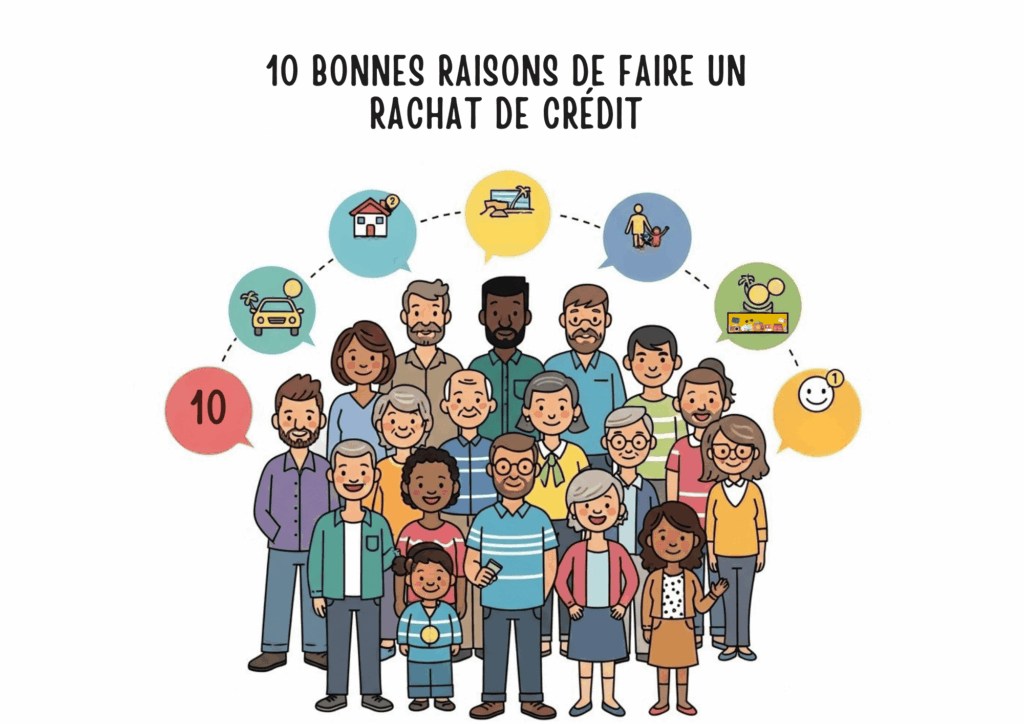

Le rachat de crédits est une solution financière encore trop peu connue du grand public, alors qu’elle peut profondément améliorer l’équilibre d’un budget. Que vous soyez locataire ou propriétaire, actif ou retraité, cette démarche permet de retrouver de la lisibilité et de la sérénité lorsque les charges mensuelles deviennent difficiles à supporter.

Voici dix bonnes raisons de faire un rachat de crédits lorsque votre situation financière nécessite plus de souplesse et de visibilité.

1. Réduire ses mensualités

Le regroupement de plusieurs prêts en un seul permet d’obtenir une mensualité unique, généralement inférieure à l’addition des échéances précédentes. Cette baisse redonne immédiatement de l’oxygène au budget.

2. Gérer plus facilement son budget

Un seul prélèvement à date fixe rend la gestion plus simple et plus lisible. Vous anticipez mieux vos dépenses et réduisez les risques d’oubli ou d’incident.

3. Éviter le surendettement

Lorsque les crédits s’accumulent, le risque de déséquilibre augmente. Le rachat de crédits agit comme un levier préventif pour stabiliser la situation avant qu’elle ne se dégrade.

4. Profiter d’un taux plus avantageux

Selon votre profil et les conditions de marché, il est possible de remplacer plusieurs crédits coûteux par un financement global à un taux plus cohérent.

5. Centraliser tous ses crédits

Crédit auto, prêt personnel, crédit renouvelable et parfois crédit immobilier peuvent être regroupés. Cette centralisation apporte clarté et simplicité.

6. Retrouver du pouvoir d’achat

La baisse des mensualités libère de la trésorerie. Vous pouvez à nouveau épargner, faire face aux imprévus ou financer votre quotidien plus sereinement.

7. Financer un nouveau projet

Une enveloppe de trésorerie peut être intégrée au rachat de crédits pour financer des projets sans multiplier les emprunts.

8. Simplifier l’administratif

Un seul contrat et un seul relevé mensuel permettent de réduire la charge administrative et de gagner en tranquillité d’esprit.

9. Choisir une durée adaptée

La durée de remboursement est ajustée à vos capacités, selon que vous privilégiez des mensualités plus basses ou un remboursement plus rapide.

10. Anticiper un changement de vie

Retraite, séparation, naissance ou évolution professionnelle peuvent déséquilibrer un budget. Le rachat de crédits permet d’anticiper ces changements.

Pourquoi choisir FINEXY pour votre rachat de crédits

Chez FINEXY, nous vous accompagnons de A à Z dans votre projet de regroupement de crédits. Notre objectif est de vous aider à reprendre le contrôle sur votre budget, sans jargon inutile, avec transparence et efficacité.

Étude personnalisée gratuite

Une analyse complète de votre situation pour identifier la solution la plus adaptée.

Simulation rapide et sans engagement

Une estimation claire pour mesurer l’impact réel sur vos mensualités.

Accompagnement humain et réactif

Un suivi professionnel à chaque étape, avec des conseils pédagogiques.

FAQ – Rachat de crédits

Non, les locataires peuvent aussi en bénéficier. L’essentiel est d’avoir au moins deux crédits en cours.

Selon les dossiers, la réponse peut arriver sous quelques jours. Le délai dépend de votre situation et des pièces fournies.

Oui, c’est tout à fait possible. Cela dépend de la proportion entre les prêts immobiliers et les crédits à la consommation.

Oui, notamment si le taux d’endettement est trop élevé ou si le dossier est incomplet. Mais un courtier peut souvent trouver des solutions alternatives.

Vous pouvez rembourser par anticipation. Des indemnités peuvent s’appliquer, mais elles sont encadrées par la loi.