Faire ma demande en ligne

-

Étude gratuite

Étude gratuite

-

Accompagnement personnalisé

Accompagnement personnalisé

-

Réponse rapide

Réponse rapide

Réduire la pression budgétaire sans repartir de zéro, c’est exactement l’objectif d’une opération de regroupement. Dans cette étude de cas, nous montrons comment un ménage propriétaire a réussi à réduire ses mensualités grâce au rachat de crédits en remplaçant plusieurs prélèvements par une mensualité unique, mieux dimensionnée.

Le scénario est volontairement anonymisé et présenté de manière pédagogique. Il met en avant une solution avec garantie hypothécaire, structurée sur 25 ans, à un taux de 4,35 %, avec 10 000 € de trésorerie intégrés au financement pour retrouver une marge de sécurité.

Définition : réduire ses mensualités grâce au rachat de crédits

Un regroupement de prêts consiste à rassembler plusieurs crédits (et, selon les cas, certaines dettes) dans un seul financement. Le but principal est de retrouver une mensualité globale plus confortable, en ajustant notamment la durée. C’est l’un des moyens les plus utilisés pour réduire ses mensualités grâce au rachat de crédits, à condition de raisonner en coût global et en trajectoire budgétaire “après”.

Dans un contexte d’accumulation de lignes (auto, travaux, prêt personnel, renouvelable, etc.), la difficulté n’est pas toujours le revenu, mais la somme des prélèvements et le manque de marge de sécurité. L’opération vise alors à remettre de l’ordre, sans promettre l’impossible.

Étude de cas : la situation avant l’opération

Le ménage est propriétaire de sa résidence principale. Au fil des années, plusieurs crédits se sont superposés, avec des dates de prélèvement différentes. Sur le papier, chaque mensualité semblait gérable. Dans les faits, l’addition est devenue trop lourde, et le budget s’est tendu.

Accumulation de prélèvements

Plusieurs lignes de crédit en parallèle, une gestion compliquée, et un budget qui manque de respiration dès qu’un imprévu survient. Le problème est d’abord structurel : trop de sorties fixes chaque mois.

Tension budgétaire

Le foyer conserve des revenus stables, mais le reste disponible se réduit. Ce type de configuration augmente le risque d’incidents (retards, découverts) et rend les projets difficiles.

Besoin de marge

En plus de la baisse de charges, l’objectif est de reconstituer une marge de sécurité. Ici, une trésorerie de 10 000 € est intégrée au montage.

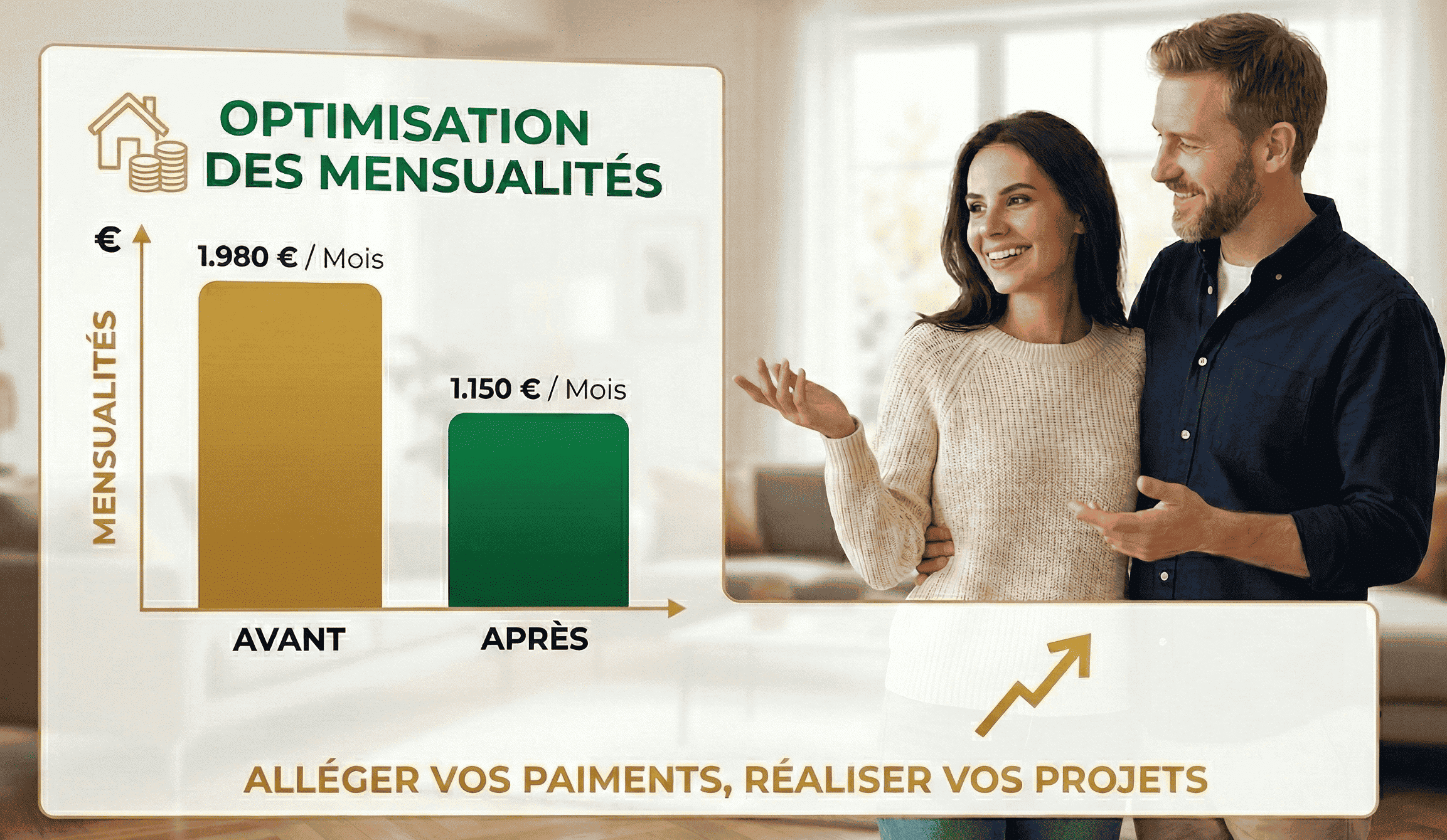

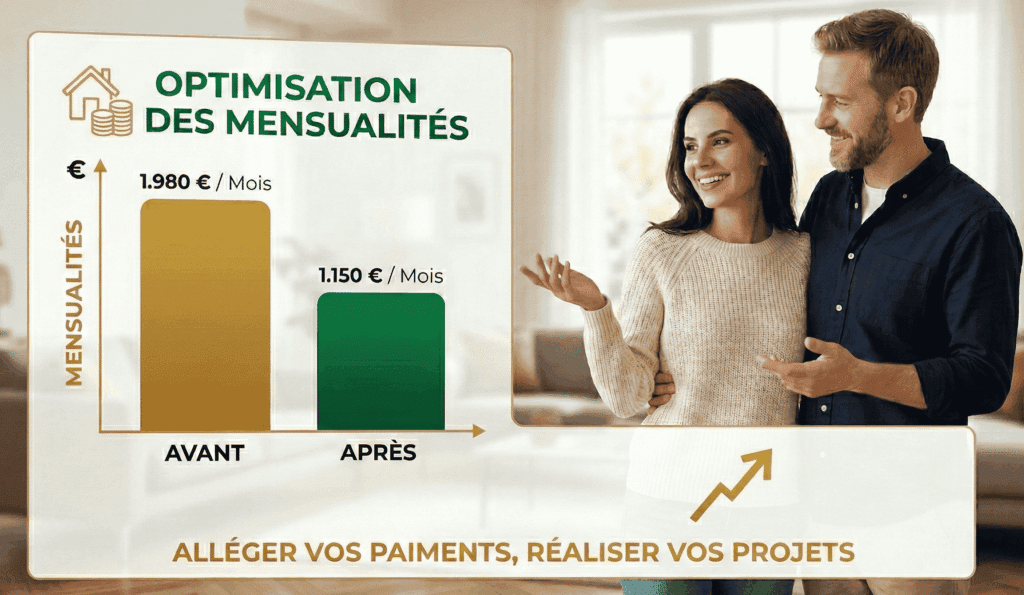

Mensualités cumulées avant regroupement

Cette accumulation de lignes crée un effet “mille-feuille” : la somme des prélèvements devient difficile à absorber, même avec des revenus stables.

Le diagnostic FINEXY et l’option retenue

Avant de proposer une solution, FINEXY structure l’analyse autour de questions simples : quel est le niveau de charges fixes, quelle mensualité “cible” est réaliste, et quel montage permet d’y arriver sans fragiliser l’avenir. Dans ce cas, la priorité est double : réduire la mensualité globale et sécuriser le budget grâce à une réserve.

Parce que le foyer est propriétaire, la solution retenue s’appuie sur une garantie hypothécaire. Elle permet généralement d’envisager des durées plus longues qu’un rachat sans garantie, ce qui aide à abaisser la mensualité, tout en conservant un financement cohérent.

| Point clé | Constat | Décision | Pourquoi c’est cohérent |

|---|---|---|---|

| Structure | Trop de mensualités cumulées | Regrouper en un seul prêt | Une échéance unique simplifie et stabilise |

| Statut | Foyer propriétaire | Garantie hypothécaire | Permet d’envisager une durée plus longue |

| Sécurité | Budget sans marge | + 10 000 € de trésorerie | Reconstitue une réserve sans multiplier les crédits |

Le montage : rachat avec garantie hypothécaire à 4,35 %

Le financement est structuré en un prêt unique incluant le regroupement des encours et une trésorerie de 10 000 €. Le montage est présenté sur une durée de 25 ans, à un taux de 4,35 %, avec l’objectif de ramener la mensualité globale à un niveau compatible avec le budget du foyer.

Mensualité globale avant / après regroupement

La baisse résulte d’un montage cohérent : une mensualité unique, une durée adaptée et une garantie hypothécaire. Le choix se fait toujours en comparant plusieurs scénarios et en vérifiant le budget “après”.

Résultats : lecture avant / après, en un coup d’œil

Dans ce cas, la mensualité globale diminue de manière nette, et le ménage retrouve une trajectoire plus confortable. L’objectif est aussi de rassurer sur la capacité à tenir le financement dans le temps, grâce à une charge fixe réduite et une réserve de trésorerie.

Mensualité allégée

La mensualité globale est ramenée à un niveau compatible avec le budget. La baisse est supérieure à 30 % dans ce scénario, grâce à la durée et à la garantie.

Gestion simplifiée

Un seul prélèvement, un seul calendrier, et une visibilité retrouvée. Cette lisibilité aide à éviter les frictions et à mieux piloter le budget.

Réserve reconstituée

La trésorerie de 10 000 € sert de matelas de sécurité. Elle peut couvrir un imprévu, des travaux, ou simplement redonner de l’air au foyer.

Les étapes concrètes pour passer à l’action

Un regroupement bien mené suit une logique simple : clarifier l’objectif, vérifier la faisabilité, puis sécuriser le montage. Chez FINEXY, l’accompagnement vise à rendre la décision plus lisible, avec des explications claires et une approche transparente.

Faire le point sur les crédits et le budget

Nous identifions l’ensemble des lignes, la mensualité globale, et la mensualité cible réaliste, en tenant compte du fonctionnement du foyer.

Valider la stratégie (conso vs garantie hypothécaire)

Si vous êtes propriétaire, la garantie hypothécaire peut permettre une durée plus longue. L’objectif reste la cohérence “après”, pas seulement la baisse.

Structurer le montage et la trésorerie

Dans ce cas, 10 000 € de trésorerie sont intégrés au financement pour reconstituer une marge de sécurité sans multiplier les crédits.

Constituer un dossier clair, puis comparer

Un dossier bien présenté facilite l’étude. Nous veillons à une lecture fluide : justificatifs, explications, et scénario budgétaire.

Réduire ses mensualités grâce au rachat de crédits : la stratégie

Cette étude de cas illustre une réalité fréquente : ce n’est pas un “mauvais choix” isolé qui met un budget sous pression, mais l’accumulation de lignes et l’absence de marge. Pour réduire ses mensualités grâce au rachat de crédits, la bonne approche consiste à reconstruire une mensualité globale cohérente, puis à sécuriser le quotidien.

En tant que propriétaire, une solution avec garantie hypothécaire peut ouvrir davantage de possibilités, notamment sur la durée. L’essentiel reste la transparence : analyser le coût global, vérifier la tenue dans le temps et choisir un montage adapté à votre situation.

FAQ – réduire ses mensualités grâce au rachat de crédits

-

Peut-on réduire ses mensualités grâce au rachat de crédits sans être propriétaire

Oui, un regroupement peut être étudié sans garantie hypothécaire. En revanche, la durée possible et les conditions peuvent différer. Une analyse personnalisée permet de déterminer la solution la plus cohérente.

-

Pourquoi une garantie hypothécaire peut-elle aider à réduire la mensualité

Parce qu’elle sécurise l’opération et permet souvent d’envisager une durée plus longue. La mensualité peut ainsi être mieux dimensionnée, à condition que le coût global reste acceptable.

-

Peut-on ajouter une trésorerie dans un rachat de crédits

Oui, selon le dossier. Dans ce cas, une trésorerie de 10 000 € est intégrée pour reconstituer une marge de sécurité. L’objectif est de rester cohérent avec le budget “après”.

-

Est-ce que la mensualité baisse toujours de plus de 30 %

Non. La baisse dépend du niveau d’endettement initial, de la durée retenue et du montage. L’étude permet de comparer plusieurs scénarios et d’arbitrer entre mensualité et coût global.

-

Quels éléments faut-il préparer pour une étude FINEXY

Une vision claire des crédits en cours, des revenus et des charges. Pour un montage avec garantie, il est utile d’indiquer la situation du bien immobilier. FINEXY vous accompagne pour structurer un dossier lisible.

Vous aimerez aussi: