Découvrez comment la Loi Lagarde a révolutionné l’assurance emprunteur pour tous types de crédits et comment économiser jusqu’à 50% sur votre assurance grâce à la délégation d’assurance

Une révolution dans le monde de l’assurance de prêt

Avant 2010, le marché de l’assurance emprunteur était largement dominé par les banques qui imposaient systématiquement leurs contrats d’assurance groupe lors de la souscription d’un crédit. Cette situation créait un quasi-monopole, limitant considérablement la concurrence et maintenant des tarifs élevés au détriment des consommateurs. Pour de nombreux emprunteurs, qu’il s’agisse de prêts immobiliers, de rachats de crédits ou de prêts professionnels, l’assurance représentait jusqu’à 30% du coût total de leur financement, sans possibilité réelle de négociation ou d’alternative.

Face à cette situation déséquilibrée, le législateur français a souhaité intervenir pour rétablir plus de transparence, de concurrence et surtout de liberté pour les emprunteurs. C’est dans ce contexte qu’est née la Loi Lagarde, première étape d’une série de réformes qui allaient progressivement transformer le paysage de l’assurance emprunteur en France pour tous types de crédits.

La Loi Lagarde en détail : principes fondateurs et mécanismes

Entrée en vigueur le 1er septembre 2010, la Loi Lagarde (du nom de Christine Lagarde, alors ministre de l’Économie) constitue la première pierre d’un édifice législatif visant à libéraliser le marché de l’assurance emprunteur. Son principe central est simple mais révolutionnaire : permettre à l’emprunteur de choisir librement son assurance de prêt, indépendamment de l’établissement prêteur, et ce pour tout type de crédit assorti d’une assurance.

Les dispositions essentielles de la Loi Lagarde

La Loi Lagarde a introduit plusieurs mécanismes clés :

L’interdiction pour les banques de conditionner l’octroi d’un prêt à la souscription de leur contrat d’assurance : les établissements bancaires ne peuvent plus refuser un crédit au seul motif que l’emprunteur souhaite souscrire une assurance auprès d’un autre organisme.

L’obligation d’information : les banques doivent désormais informer clairement leurs clients de la possibilité de souscrire une assurance auprès de l’assureur de leur choix, dès lors que celle-ci présente un niveau de garanties équivalent au contrat proposé par la banque.

La mise en place du principe de délégation d’assurance : ce mécanisme permet à l’emprunteur de proposer un contrat alternatif à celui de la banque, à condition que les garanties soient équivalentes.

Objectifs visés par le législateur

Les objectifs poursuivis par cette loi étaient multiples :

- Stimuler la concurrence sur un marché jusque-là verrouillé par les banques

- Réduire le coût de l’assurance emprunteur grâce à cette mise en concurrence

- Adapter les contrats aux besoins spécifiques des emprunteurs, notamment ceux présentant des risques aggravés de santé

- Renforcer la transparence dans un secteur souvent opaque pour les consommateurs

Quels types de prêts sont concernés ?

Contrairement à une idée reçue, la Loi Lagarde ne s’applique pas uniquement aux prêts immobiliers, mais à tous les types de crédits pouvant être assortis d’une assurance emprunteur :

- Prêts immobiliers : achat de résidence principale, secondaire, investissement locatif

- Rachats de crédits : regroupement de crédits à la consommation et/ou immobiliers

- Prêts professionnels : financement d’une activité professionnelle ou d’entreprise

- Prêts personnels : bien que l’assurance ne soit pas systématiquement obligatoire pour ces crédits, la loi s’applique lorsqu’une assurance est souscrite

L’évolution législative depuis la Loi Lagarde : un renforcement progressif des droits des emprunteurs

Si la Loi Lagarde a posé les bases de la liberté de choix, elle a rapidement montré ses limites face aux résistances des établissements bancaires. Il y a donc eu plusieurs lois successives toujours dans l’objectif de renforcer les droits des emprunteurs.

La Loi Hamon (2014) : la liberté après signature

La Loi Hamon a introduit une avancée majeure : la possibilité pour l’emprunteur de résilier son contrat d’assurance dans les 12 mois suivant la signature de l’offre de prêt. Cette disposition a ouvert la voie à une “seconde chance” pour les emprunteurs n’ayant pas pu ou su exercer leur droit à la délégation d’assurance au moment de la souscription du prêt.

L’amendement Bourquin (2018) : la résiliation annuelle

Poursuivant cette logique de libéralisation, l’amendement Bourquin (ou Sapin 2) a instauré un droit à la résiliation annuelle de l’assurance emprunteur. Désormais, chaque année à la date anniversaire du contrat, l’emprunteur peut changer d’assurance sans pénalité, à condition toujours de présenter des garanties équivalentes.

La Loi Lemoine (2022) : une liberté étendue

Plus récente et plus ambitieuse, la Loi Lemoine représente une avancée considérable avec :

– La suppression du questionnaire médical pour les prêts immobiliers inférieurs à 200 000€ et se terminant avant les 60 ans de l’emprunteur

– La possibilité de résilier son assurance à tout moment, sans attendre la date anniversaire du contrat

– La réduction du “droit à l’oubli” pour les anciens malades du cancer et de l’hépatite C, passant de 10 à 5 ans

Tableau comparatif des avancées législatives

| Loi | Date d’entrée en vigueur | Principale avancée | Types de crédits concernés |

| Loi Lagarde | 1er septembre 2010 | Liberté de choix à la souscription | Tous types de crédits |

| Loi Hamon | 26 juillet 2014 | Résiliation possible durant les 12 premiers mois | Prêts immobiliers uniquement |

| Amendement Bourquin | 1er janvier 2018 | Résiliation annuelle à date anniversaire | Prêts immobiliers uniquement |

| Loi Lemoine | 1er juin 2022 | Résiliation à tout moment et allègement médical | Prêts immobiliers, puis tous les crédits à partir de septembre 2022 |

Impact sur le marché de l’assurance emprunteur : une transformation progressive

Cette succession de lois a considérablement modifié le paysage de l’assurance emprunteur en France, même si les changements ont été plus lents que prévu.

Évolution des parts de marché

Avant la Loi Lagarde, les banques détenaient près de 85% du marché de l’assurance emprunteur. En 2023, dans son étude « Bilan de l’assurance emprunteur 2023* », nous indique que leur part a diminué pour atteindre environ 77%, tandis que les assureurs alternatifs ont progressivement gagné du terrain. Les effets de la loi Lemoine se font ressentir puisqu’entre 2021 et 2023 les demandes de changement d’assurance auprès des banques ont augmenter de plus de 80%*.

*Source Banque de France, « Bilan de l’emprunteur 2023 » Rapport adressé au Parlement en application de la loi du 28 février 2022 « Pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur »

Les économies potentielles selon le type de crédit

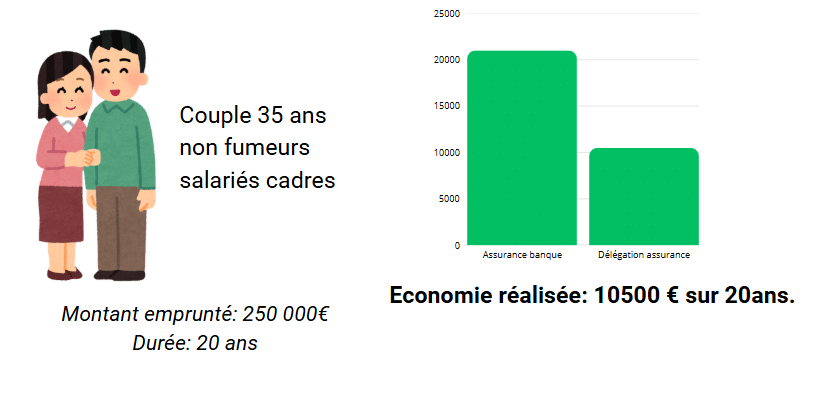

Les économies réalisables grâce à la délégation d’assurance sont substantielles et constituent l’argument principal en faveur du changement d’assurance. Selon une étude récente, l’économie moyenne se situe entre 5 000€ et 15 000€ sur la durée totale d’un prêt immobilier de 200 000€ sur 20 ans.

Exemple concret de gain possible suite à un changement de contrat assurance :

Dans son rapport « Bilan de l’assurance emprunteur », le CCSF (Comité Consultatif du Secteur Financier » note que le prix moyen de l’assurance emprunteur est en forte baisse depuis 2010, prouvant une concurrence effective sur le marché au profit des consommateurs (source : Banque de France).

Les défis et limites : des obstacles persistants

Malgré ces avancées législatives, plusieurs obstacles continuent de limiter l’exercice effectif de la liberté de choix des emprunteurs.

Les résistances des établissements bancaires

Les banques, voyant une source importante de revenus menacée, ont développé diverses stratégies pour maintenir leur position dominante :

- Complexification des démarches de délégation

- Délais de traitement prolongés des demandes de changement d’assurance

- Exigences parfois excessives concernant l’équivalence des garanties

- Pratiques commerciales visant à décourager les emprunteurs (remises conditionnées à la souscription de l’assurance, etc.)

Ces pratiques varient selon le type de crédit, avec une résistance généralement plus forte pour les prêts immobiliers et professionnels que pour les prêts personnels ou les rachats de crédits.

Le niveau d’information des consommateurs

De nombreux emprunteurs ignorent encore leurs droits ou sous-estiment les économies potentielles. Selon une enquête*, près de 60% des emprunteurs ne connaissent pas précisément leurs droits en matière de délégation d’assurance, et 70% n’ont pas comparé les offres avant de souscrire leur assurance de prêt.

Cette méconnaissance est particulièrement marquée pour les prêts autres qu’immobiliers, où beaucoup d’emprunteurs ignorent simplement que la délégation est possible.

*Source UFC QUE CHOISIR

La complexité de l’équivalence des garanties

Le concept d’équivalence des garanties, bien que fondamental pour protéger l’emprunteur et le prêteur, reste souvent source de confusion et d’interprétations variables. Les banques peuvent refuser une délégation d’assurance si elles estiment que les garanties proposées ne sont pas équivalentes à celles de leur contrat groupe, ce qui constitue parfois un motif de refus difficile à comprendre pour les emprunteurs.

Conseils pratiques : comment exercer efficacement son droit à la délégation d’assurance

Face à ces défis, voici quelques conseils pratiques pour exercer efficacement votre droit à la liberté de choix en matière d’assurance emprunteur, quel que soit le type de crédit concerné.

Avant la souscription du prêt

- Comparez les offres en amont : ne vous limitez pas à l’assurance proposée par votre banque. Consultez plusieurs assureurs ou faites appel à un courtier spécialisé pour obtenir des devis personnalisés.

- Demandez le détail des garanties exigées par la banque : niveau de couverture, définitions précises des garanties (invalidité, incapacité, etc.), exclusions.

- Préparez un dossier solide avec votre contrat alternatif, en mettant en évidence l’équivalence des garanties par rapport aux exigences de la banque.

Après la souscription du prêt

- Profitez de votre droit à la résiliation à tout moment (grâce à la Loi Lemoine) : vous n’avez plus à attendre une date anniversaire spécifique.

- Suivez une procédure rigoureuse :

- Obtenez une nouvelle proposition d’assurance avec des garanties équivalentes

- Envoyez votre demande de résiliation par lettre recommandée avec accusé de réception

- Joignez le nouveau contrat et un tableau comparatif des garanties

- La banque dispose de 10 jours ouvrés maximum pour répondre

- En cas de refus :

- Demandez une justification écrite détaillée du refus

- Vérifiez que le refus porte sur des éléments substantiels des garanties

- N’hésitez pas à contester un refus qui vous semblerait abusif en saisissant le médiateur bancaire

Le rôle précieux du courtier spécialisé

Face à la complexité des démarches et à la technicité des contrats d’assurance, faire appel à un courtier spécialisé présente de nombreux avantages, quel que soit le type de crédit :

Accès à une large gamme de contrats adaptés à votre profil et au type de crédit concerné

Expertise dans l’analyse de l’équivalence des garanties selon les exigences spécifiques de chaque établissement

Accompagnement dans les démarches administratives, souvent complexes et variables selon les prêteurs

Défense de votre dossier auprès de la banque en cas de contestation

Vision globale de votre situation financière, permettant d’optimiser à la fois le crédit et l’assurance

Suivi dans la durée pour saisir les opportunités d’économies tout au long de la vie du prêt

En tant que courtier en crédits et en assurance, nous sommes particulièrement bien positionnés pour vous accompagner dans cette démarche d’optimisation, que ce soit pour un prêt immobilier, un rachat de crédits, un prêt professionnel ou un prêt personnel.

Un marché en pleine évolution, des opportunités pour tous les emprunteurs

La Loi Lagarde a initié une transformation profonde du marché de l’assurance emprunteur. Renforcée par les lois successives et notamment la Loi Lemoine, nous assistons à une ouverture du marché des assurances.

L’exercice de ces nouveaux droits nécessite cependant une connaissance de la part des emprunteurs.

Chez FINEXY, nous vous accompagnons dans le choix de votre assurance emprunteur, en comparant les meilleures offres du marché pour vous garantir une couverture optimale au meilleur tarif. Contactez nous dès aujourd’hui pour une étude personnalisée et maximisez vos économies !

FAQ – loi Lagarde assurance emprunteur

Oui ! Grâce à la loi Lagarde, vous pouvez souscrire une assurance autre que celle proposée par votre banque dès la signature de votre prêt.

Oui ! La loi Hamon permet de changer la première année, et la loi Lemoine permet la résiliation à tout moment depuis 2022.

Principalement des économies importantes (jusqu’à plusieurs milliers d’euros), une couverture personnalisée et des garanties adaptées à votre profil.

En faisant appel à un courtier spécialisé comme FINEXY, qui analyse pour vous les meilleures solutions en fonction de votre profil et de votre prêt.