Faire ma demande en ligne

-

Étude gratuite

Étude gratuite

-

Accompagnement personnalisé

Accompagnement personnalisé

-

Réponse rapide

Réponse rapide

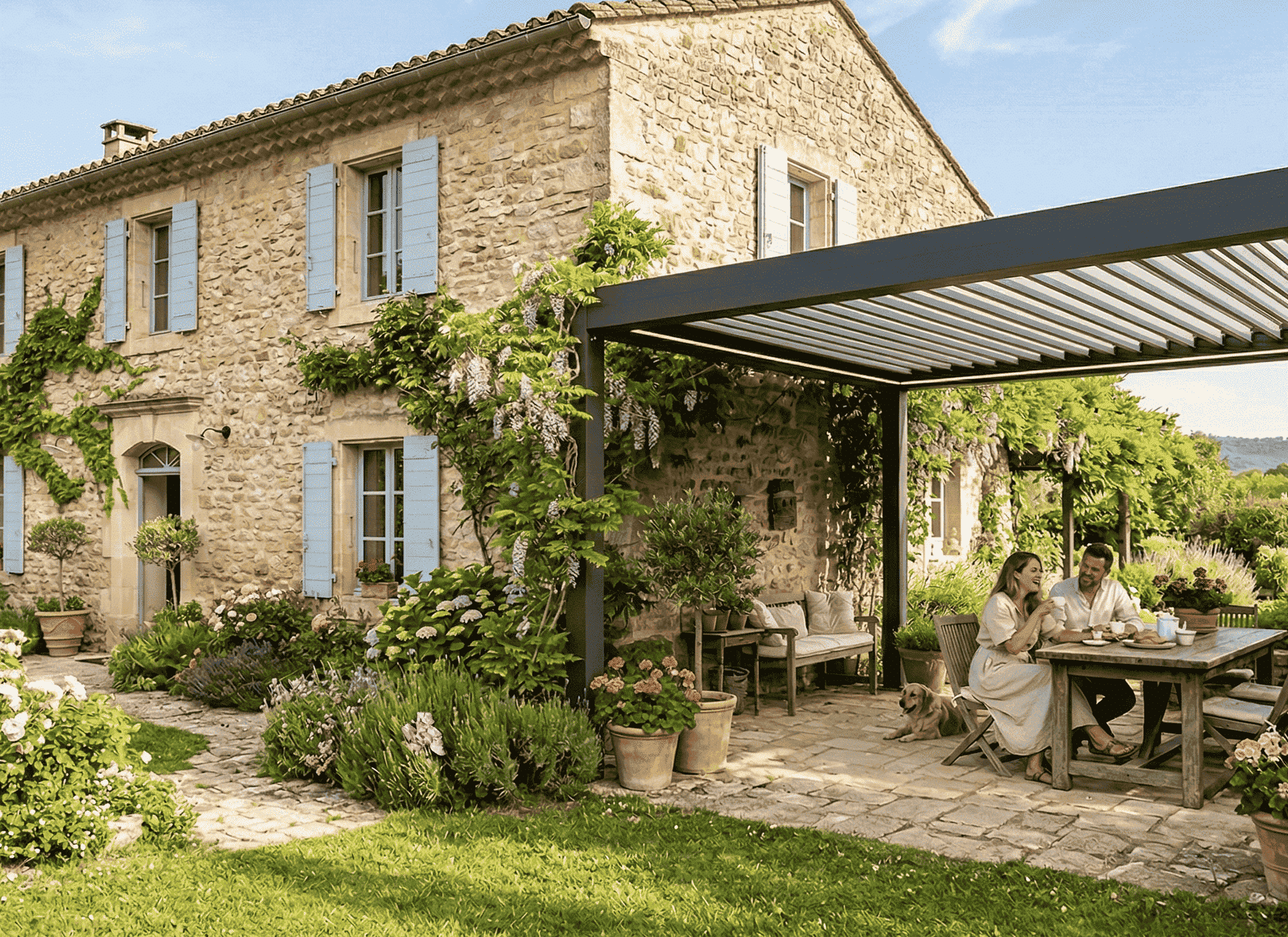

Acheter une résidence secondaire représente souvent un projet plaisir : une maison au bord de la mer, un chalet à la montagne ou un pied-à-terre familial. Mais avant de concrétiser ce rêve, une question essentielle se pose : quel prêt choisir pour financer une résidence secondaire ?

Contrairement à une résidence principale, ce type de projet demande une approche financière adaptée. Selon votre situation patrimoniale, plusieurs solutions existent : le prêt immobilier classique ou le prêt hypothécaire. Comprendre leurs différences permet de choisir le financement le plus cohérent.

Peut-on financer une résidence secondaire avec un prêt immobilier

Oui, il est tout à fait possible de financer une résidence secondaire avec un prêt immobilier classique. Cette solution reste la plus connue et la plus utilisée lorsque l’achat concerne directement le bien visé.

Maison au bord de la mer

Un prêt immobilier permet d’acheter directement une résidence destinée aux vacances familiales ou aux séjours occasionnels.

Chalet à la montagne

Les projets liés aux loisirs saisonniers sont souvent financés via un crédit immobilier classique.

Appartement secondaire

Un pied-à-terre en ville ou dans une région touristique peut également être financé de cette manière.

Toutefois, les banques demandent généralement un apport plus important pour une résidence secondaire et analysent attentivement la capacité de remboursement globale.

Le prêt hypothécaire : une alternative intéressante

Cette solution peut être particulièrement intéressante pour les propriétaires souhaitant financer une résidence secondaire sans mobiliser un apport important.

Pour comprendre en détail ce type de financement, vous pouvez consulter notre page dédiée au prêt de trésorerie hypothécaire .

Prêt immobilier ou prêt hypothécaire : le comparatif

| Critère | Prêt immobilier | Prêt hypothécaire |

|---|---|---|

| Objectif | Financer l’achat direct | Obtenir une trésorerie |

| Apport | Souvent demandé | Pas toujours nécessaire |

| Flexibilité | Standard | Plus souple |

| Public concerné | Acheteurs classiques | Propriétaires |

Dans quels cas privilégier le prêt hypothécaire

Vous êtes déjà propriétaire

Posséder un bien immobilier permet d’utiliser sa valeur comme levier de financement.

Vous souhaitez conserver votre épargne

Le prêt hypothécaire peut éviter de mobiliser un apport important.

Vous souhaitez financer rapidement

Cette solution peut simplifier certains projets et accélérer leur réalisation.

Exemple concret : financer une maison en bord de mer grâce à un prêt hypothécaire

Montant mobilisable (60 %) : 510 000 €

Projet résidence secondaire : 290 000 €

Durée du financement : 15 ans

Dans cette situation, un couple déjà propriétaire souhaitait acquérir une maison en bord de mer pour profiter de séjours réguliers en famille. Plutôt que d’utiliser leur épargne ou de vendre un actif, ils ont choisi d’utiliser la valeur de leur résidence principale comme levier financier.

Achat sans vente préalable

Le patrimoine existant a été conservé, sans nécessité de céder un bien immobilier.

Épargne préservée

Le couple a conservé ses liquidités pour anticiper les imprévus ou réaliser des travaux.

Projet réalisé sereinement

Le financement a permis de concrétiser l’achat sans attendre plusieurs années.

Résidence secondaire : ce qu’il faut retenir

Le choix du financement dépend principalement de votre situation patrimoniale et de vos objectifs. Le prêt immobilier reste adapté pour un achat classique, tandis que le prêt hypothécaire peut offrir davantage de souplesse pour les propriétaires.

Avant de choisir une solution, il est recommandé d’étudier votre projet dans son ensemble afin d’identifier le financement le plus cohérent.

FAQ – prêt résidence secondaire

-

Quel apport pour une résidence secondaire ?

L’apport demandé dépend du projet et du profil, mais il est souvent plus élevé que pour une résidence principale.

-

Peut-on financer une résidence secondaire sans apport ?

Oui, certaines solutions permettent de financer un projet sans mobiliser d’épargne importante.

-

Le prêt hypothécaire est-il adapté à une résidence secondaire ?

Oui, il peut permettre d’obtenir une trésorerie en utilisant un bien existant comme garantie.

-

Une résidence secondaire peut-elle devenir un investissement locatif ?

Oui, certains biens peuvent être loués ponctuellement ou saisonnièrement.

-

Comment savoir quelle solution choisir ?

Une étude personnalisée permet d’identifier le financement le plus adapté à votre situation.

Vous aimerez aussi: