Faire ma demande en ligne

-

Étude gratuite

Étude gratuite

-

Accompagnement personnalisé

Accompagnement personnalisé

-

Réponse rapide

Réponse rapide

Un refus de crédit immobilier peut être déstabilisant, surtout lorsque le projet semble solide. Pourtant, ce type de situation est plus fréquent qu’on ne le pense. Les banques appliquent aujourd’hui des critères d’analyse stricts : taux d’endettement, stabilité des revenus, gestion des comptes ou encore nature du projet immobilier.

La bonne nouvelle est qu’un refus bancaire ne signifie pas forcément la fin du projet. Plusieurs solutions existent, notamment pour les propriétaires disposant d’un patrimoine immobilier. Certaines alternatives permettent même de financer un projet sans passer par un crédit immobilier classique.

Pourquoi un crédit immobilier peut être refusé

Les établissements bancaires analysent chaque demande de financement selon des critères précis. Même si un projet paraît cohérent, certains éléments peuvent conduire à un refus.

Taux d’endettement trop élevé

La règle généralement appliquée limite l’endettement autour de 35 % des revenus. Si ce seuil est dépassé, la banque peut considérer le projet trop risqué.

Situation professionnelle jugée instable

Les contrats récents, les revenus irréguliers ou certaines professions indépendantes peuvent être perçus comme plus risqués par les établissements prêteurs.

Gestion bancaire fragile

Des découverts fréquents ou des incidents de paiement peuvent également entraîner un refus, même si les revenus sont suffisants.

Dans de nombreux cas, le refus n’est pas lié au projet immobilier lui-même mais à la lecture du dossier par la banque.

Quelles solutions après un refus de crédit immobilier

Après un refus de crédit immobilier, plusieurs pistes peuvent être envisagées pour débloquer la situation.

| Solution | Principe | Objectif |

|---|---|---|

| Représenter un dossier amélioré | Optimiser les revenus, réduire les crédits ou revoir le projet | Rassurer la banque |

| Passer par un courtier | Présenter le dossier à plusieurs banques | Trouver un établissement plus adapté |

| Financement hypothécaire | Utiliser un bien immobilier existant comme garantie | Accéder à un financement alternatif |

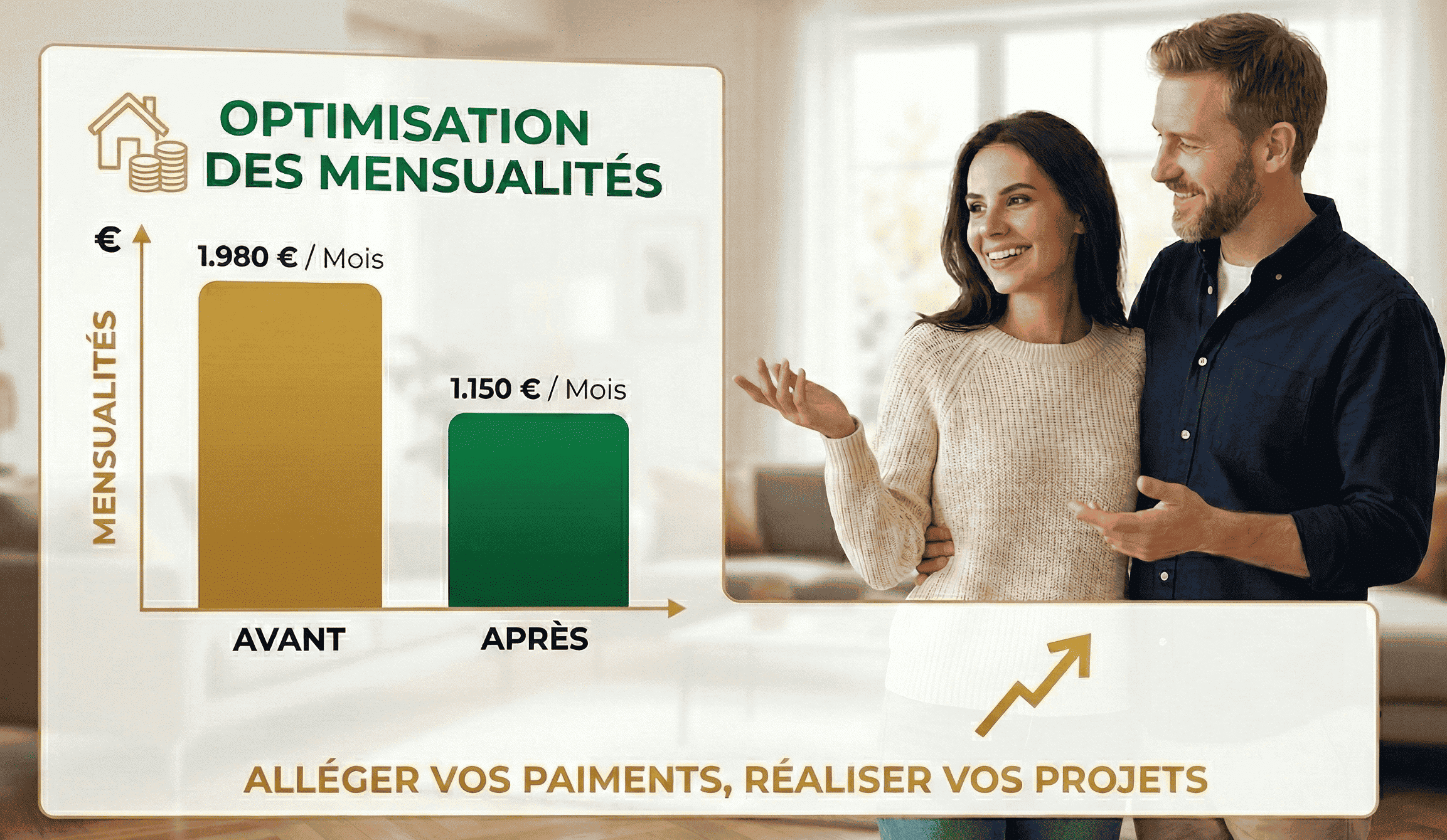

Le prêt de trésorerie hypothécaire : une alternative pour les propriétaires

Cette solution s’adresse principalement aux propriétaires qui disposent déjà d’un patrimoine immobilier. Elle peut permettre de financer un projet, dégager de la trésorerie ou réorganiser un montage financier.

Pour comprendre précisément son fonctionnement, vous pouvez consulter notre page dédiée au prêt de trésorerie hypothécaire.

Contrairement à un crédit immobilier classique, ce financement repose davantage sur la valeur du patrimoine immobilier détenu que sur les critères traditionnels appliqués par les banques.

Refus de crédit immobilier : ce qu’il faut retenir

Un refus de crédit immobilier n’est pas nécessairement une impasse. Il peut simplement révéler un décalage entre les critères bancaires et la structure du projet.

Pour les propriétaires disposant d’un patrimoine immobilier, des solutions alternatives existent afin de débloquer un financement. L’essentiel est d’analyser la situation dans son ensemble afin de choisir le montage le plus adapté.

FAQ – refus de crédit immobilier

-

Un refus de crédit immobilier est-il définitif ?

Non. Un refus peut dépendre d’un établissement bancaire précis. Un autre organisme peut analyser le dossier différemment.

-

Peut-on obtenir un financement après un refus bancaire ?

Oui. Il existe des solutions alternatives comme le financement hypothécaire ou la restructuration du projet.

-

Le patrimoine immobilier peut-il aider à obtenir un financement ?

Oui. Un bien immobilier peut servir de garantie pour accéder à certaines solutions de financement.

-

Le prêt de trésorerie hypothécaire est-il réservé aux investisseurs ?

Non. Il peut également concerner des propriétaires souhaitant financer des travaux, un projet personnel ou restructurer leur situation financière.

-

Pourquoi faire étudier son dossier par un expert ?

Une analyse globale permet d’identifier la solution la plus adaptée à la situation et d’éviter les refus successifs.

Vous aimerez aussi: